सिबिल स्कोर की गणना कैसे करें?

किसी व्यक्ति के लोन और क्रेडिट कार्ड के पुनर्भुगतान के व्यवहार के आधार पर सिबिल स्कोर की गणना एक एल्गोरिथ्म का उपयोग करके की जाती है। सिबिल स्कोर की गणना करते समय निम्नलिखित 6 कारकों पर ध्यान देना आवश्यक होता है।

-

क्रेडिट मिक्स

सुरक्षित लोन (गृह लोन, ऑटो लोन) और असुरक्षित लोन (पर्सनल लोन, लाइन ऑफ़ क्रेडिट) का संतुलन बनाना। जिससे की आपके सिबिल स्कोर पर सकारात्मक प्रभाव पड़े।

-

कर्ज़ व आय का अनुपात

अपने कर्ज़ जैसे की क्रेडिट कार्ड के बिल और गिरवी को अपनी आय के 50% से कम रखें जिससे की आपका क्रेडिट स्कोर बेहतर बनेगा। अधिक अनुपात आपके क्रेडिट स्कोर को नीचे कर सकता है।

-

भुगतान इतिहास

अपनी ईएमआई पर डिफ़ॉल्ट (भुगतान न करना) ना करें। आपके सिबिल स्कोर को नकारात्मक रूप से प्रभावित करने के दो कारक हो सकते हैं, देर से भुगतान व डिफ़ॉल्ट करना।

-

उच्च साख उपयोग

यदि आपके क्रेडिट कार्ड पर बकाया राशि अधिक होती है, तो यह बढ़े हुए भुगतान को दर्शाता है, जिससे आपके सिबिल स्कोर पर गलत प्रभाव पड़ता है।

-

अधिक पूछताछ

यदि आपने हाल ही में कोई लोन और क्रेडिट कार्ड के लिए आवेदन दिया हो या फिर लोन की मंजूरी मिली हो तो तब ज्यादा क्रेडिट एप्लिकेशन आपके लोन के बोझ को प्रदर्शित करता है इसलिए ऋणदाता आपकी क्रेडिट प्रोफ़ाइल को अधिक सावधानी से देखता है।

-

नकारात्मक स्थिति

स्थिति जैसे की खारिज लोन, दिवालियापन के लिए दाखिल करने, समय से पहले बंद होना, भुगतान में डिफ़ॉल्ट के कारण संग्रह में खाते जैसे प्रभाव आपके सिबिल स्कोर को तुरंत प्रभावित करते हैं।

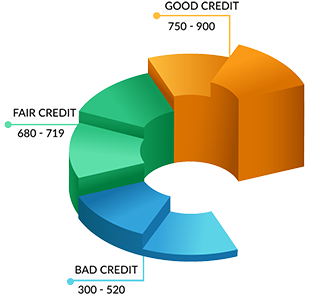

एक अच्छा सिबिल स्कोर क्या होता है?

700 से अधिक स्कोर एक अच्छा स्कोर होता है। अगर हम दूसरे शब्दों में कहें तो 700 से 900 के बीच का स्कोर सबसे अच्छा होता है जिसको आपको अपना लक्ष्य बनाना चाहिए। जो यह दर्शाता है कि आप अपना भुगतान समय से करते हैं, जिससे की बैंक व वित्तीय संस्थान आपकी साख को समझते हैं। क्रेडिट स्कोर अच्छे होने के लाभ।

- एक अच्छा क्रेडिट स्कोर आपको अधिक सीमा तथा बेहतर सुविधाओं के साथ क्रेडिट कार्ड प्राप्त करने में सहायक होगा।

- कार लोन, पर्सनल लोन, होम लोन मिलने की संभावनाएं अधिक होंगी। बैंकों को आपके वित्तीय व्यवहार तथा साख के बारे में पता होता है इसलिए वे आपके खाते से लोन के आवेदन को स्वीकार नहीं करते।

- एक अच्छा सिबिल स्कोर आपको समझौता वार्ता या कम ब्याज दर के लिए सहायक हो सकता है।

- अगर आपका क्रेडिट स्कोर या सिबिल स्कोर अच्छा होता है, तो आपको अपने लोन पर अतिरिक्त खर्च जैसे प्रोसेसिंग फीस आदि को दूर कर सकते हैं।

खराब सिबिल स्कोर क्या है?

300 से 500 के स्कोर को खराब स्कोर माना जाता है। खराब क्रेडिट स्कोर आपके खराब क्रेडिट इतिहास को दर्शाता है। अतः एक खराब क्रेडिट स्कोर आपके लोन प्राप्त करने की संभावना को भी काम कर देता है क्योंकि लोन दाता को आपकी क्रेडिट प्रोफाइल संदेहजनक लगती है। अगर आपको काम क्रेडिट स्कोर के बाद भी लोन मिल जाता है तो उसमें बहुत अधिक ब्याज दर होती है। यदि आपका क्रेडिट स्कोर इस श्रेणी में आता है तो यह एक चिंता का विषय होता है, जिसे आप चेतावनी समझ सकते हैं। उसे ठीक करने के लिए गंभीर उपाय की आवश्यकता होती है।

Get it on playstore

Get it on playstore Get it on appstore

Get it on appstore